永诚保险公司挂羊头卖狗肉,欺骗中国人

大家好,我是邵春峰(身份证号码:36028119820220****),最近发生在我家中的一些事情让我不得不借助网络的力量进行曝光,以此揭露一些大公司的无耻欺诈行为。

我的舅舅郭先生年近六旬。他于 2021 年 1 月 27 日参保了由永诚保险作为承保方、保柏环球公司作为服务方的高端团体医疗保险。

2021年7月,郭先生不幸因患淋巴癌住院,治疗期间多次历经生命危险,治疗过程几次反复,不仅郭先生身体上承受着巨大的痛苦,我们家属心理上也承受着巨大的折磨,日夜忧心。

但好在之前购买了高端团体医疗保险,然而孰料我们亲属按保险合同要求保险公司理赔时却遭到对方多次无理拒绝和多次刁难。让病人在遭受病痛折磨的同时还要打起精神一次又一次满足保险公司所谓的“完善理赔资料”的要求,甚至还要自证所用药物合乎规定,身体和精神遭受双重折磨!简直岂有此理!

我们无法想象一家标榜“运营单纯以顾客福利为核心”的公司,竟然可以无视保险合同、国家法规以及商业道德,不仅拒绝正常理赔,甚至到最后拒绝与被保人沟通!

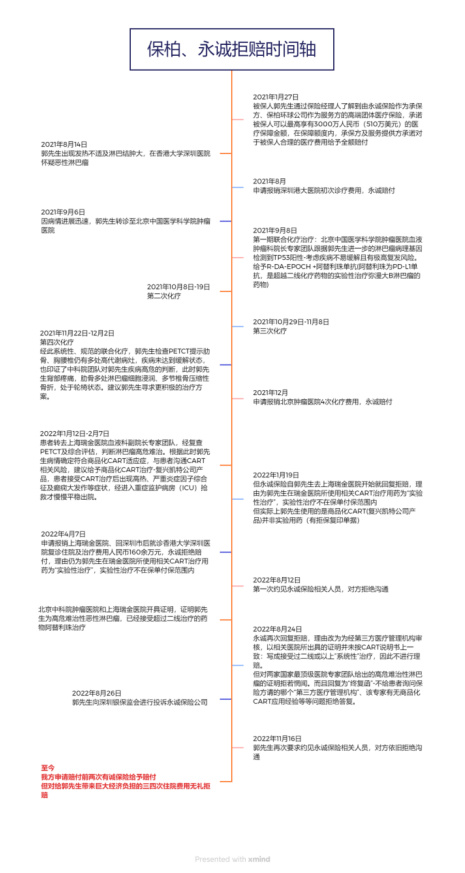

现将整个事件整理如下,希望看到的人在有意投保时擦亮眼睛,注意避坑。

一、以3000万理赔、在全球提供高端医疗服务为幌子引人入局

2021年,郭先生通过保险经理人了解到由永诚保险作为承保方、保柏环球公司作为服务方的高端团体医疗保险,承诺被保人郭先生最高享有3000万人民币(510万美元)的医疗保障金额,在保障额度内,承保方及服务提供方对于被保人合理的医疗费用应予全额赔付。

以下是当初参保时的保单及付款发票:

(保单)

(缴费发票)

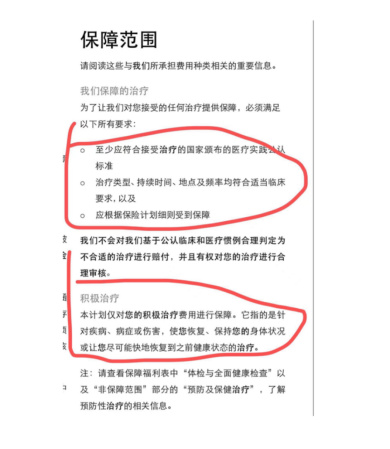

(保险合同中的保障范围)

本着对永诚和保柏行业信誉的信任,郭先生选择了此项保险,然而事情却朝着不可预料的方向发展,这就是一个打着高端服务、高理赔幌子欺骗客户的骗局!

二、患者住院需求理赔,却被多次拒绝,无奈只好垫付费用

郭先生在投保时身体一切正常,并无任何违反健康告知的行为。但是在投保7个月后不幸罹患弥漫大B细胞淋巴瘤,住院期间联系永诚保险要求按合同中约定的款项理赔治疗及住院费用。

但是,永诚保险却只赔付了前期在北京的治疗费用,对于随后的商品化 CART治疗拒赔。我们家属多次申请理赔,但永诚保险给出的拒赔理由是郭先生的CART为“实验性”治疗而非正规药品。

于是我们家属只好多次往返于深圳、北京、上海,请求参与治疗的专家组给出证明。得出的结论是:经国内正规三级甲等医院专家团队给予标准⼀线及⼆线化疗及免疫检查点抑制剂治疗效果差,才进行商品化CART细胞治疗。

那么永诚保险公司给出的CART为“实验性”治疗而非正规药品这一理由是否成立呢?

答案是否定的。

根据国家药品监督管理局的规定郭先生CART治疗中所使用的的阿基仑赛注射液实为正规药品而非实验性药品,是实实在在的商业化药品,而永诚保险公司对此项治疗归为“实验性”治疗,我们不禁要问这个保险公司请的哪个医疗机构鉴定的?证据是什么?

而且令人惊讶的是这个证据还是由我们家属提供的!作为一家保险公司,在客户申请理赔的时候,难道没有调查一下客户的治疗情况就下结论吗?不会了解一下国家的法律法规吗?不会了解一下所保行业的动态吗?

这是一家专业保险公司能干出的事吗?

(国家药品监督管理局批准阿基仑赛注射液上市的说明及该药的基本信息)

同时,我们为证明CART治疗中所使用的的阿基仑赛注射液为商业用药,还特别提供了购买药品时的发票作为佐证,满以为事情就此可以解决,但万万没想到永诚保险又给了我们一个“惊喜”!

(阿基仑赛注射液发票(部分))

直到2022年8月患者家人终于再次与永诚保险公司理赔小组人员面对面沟通,对方无法解释郭先生是使用的商品化CART为何在拒赔单上白字黑字都写的“实验性治疗”。但要求患者家人“再请医院写证明,说明患者使用的合理性”。

面对如此刁难,我们家属又开始寻求医院专家组的帮助,经国内北京、上海、深圳三家三级甲等医院专家团队均评估郭先生为难治性弥漫大B细胞淋巴瘤(难治性、一二线药物治疗无效)。因此所有产生的费用都在两个三甲医院国家知名专科医生团队的治疗下,合理且必须,并都在两公司承保范围内。

以下是部分经治医院医院开出的疾病诊断书:

(香港大学深圳医院所出具的疾病诊断书)

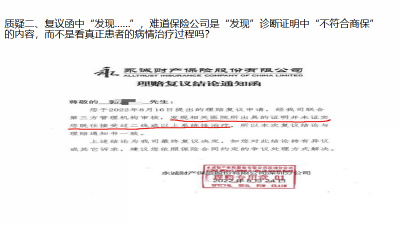

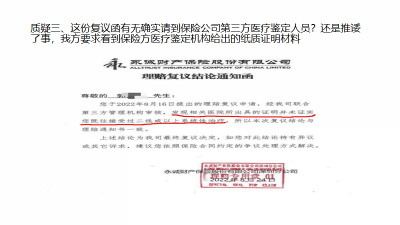

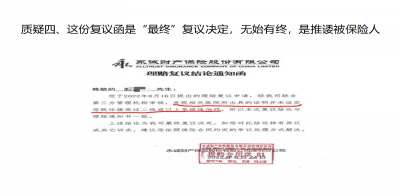

但永诚保险看到郭先生就诊的三级甲等医院开出的证明后,给出的“复议结论通知函“却无视郭先生被多个医疗中心根据病理、治疗效果认定的难治性淋巴瘤的事实,以郭先生未经过“系统性”一二线化疗治疗为由拒绝了合理的理赔要求,把事情又拉回了原点,而且是“最终复议决定“,做为患者家人我们一方面气愤对方在玩“文字游戏”,另一方面也质疑对方为何不再写“实验性治疗”?难道不是请的同一个医疗鉴定团体吗?涉及到百万保险如此重要的医疗鉴定为何没有一个文字证明?包括令人愤慨的“最终复议决定“!!我们是不是为了符合商业保险要让医生给舅舅上完“系统的”治疗?—甚至上完符合保险要求的“系统性治疗“还会被保险公司“实验性治疗”一棍子打蒙?

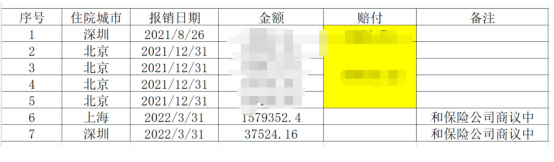

在反复的需求理赔和被拒期间,我们家属都保持了高度的克制,积极要求和保险公司沟通,对此无理的态度,家属无奈之下只能以病人病情为重,一面积极申请理赔,一面先期垫付治疗费用及住院费用,以下是费用清单:

(上海交通大学医学院附属瑞金医院治疗费用发票(部分))

可以看到,除在深圳先期检查治疗和在北京住院治疗的费用已基本赔付外,在上海瑞金医院治疗时所产生的的费用和在深圳治疗时的费用永诚保险公司基本不予理睬。

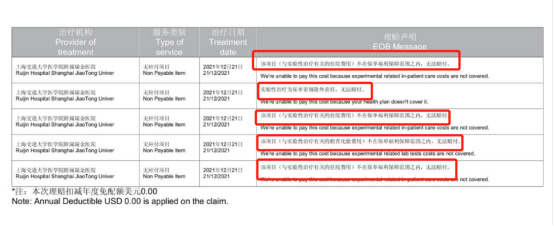

由此拉开了漫长的理赔拉锯:

(永诚保险拒赔通知单(部分))

整整半年的时间,双方一直陷入“准备材料—申请理赔—理赔被拒(被搪塞)—继续准备材料”的恶性循环中。

作为郭先生的亲人,我实在不忍心看到他一边忍受病痛一边还要烦心自身保险能不能得到理赔,在身体和心理上持续遭受双重折磨。

我们针对这份复议结论通知函的质疑有四,请永诚保险正面回复:

时至今日,我们只看到了永诚保险给出的简单了事的“终复函“,如永诚保险公司不能正面回复四个质疑,请向郭先生本人和家人郑重道歉!!

本人也实在想不通,为何明明正当的诉求却得不到回应,明明作为一个客户,在申请理赔的时候却感觉是在向保险公司乞讨!

这是对身为客户的我们的侮辱,是对保险行业职业道德的侮辱!

那么,在我们为亲人心急如焚的时候,在患者忍受病痛折磨的时候,在我们的正当要求被一次又一次无理拒绝的时候,在我们一次又一次被羞辱的时候,永诚保险和保柏公司他们在做什么呢?

他们在玩消失!

三、保险巨头“躲猫猫”

在我们的不懈努力下,我们证明了阿基仑赛注射液是商业用药而非实验用药,同时证明了郭先生已经经过了超过二线以上的化疗治疗,完全符合理赔要求。对此,我们要求永诚保险公司和保柏集团做出正面回应。

然而事情的发展却出乎意料,对面似乎人间蒸发了。

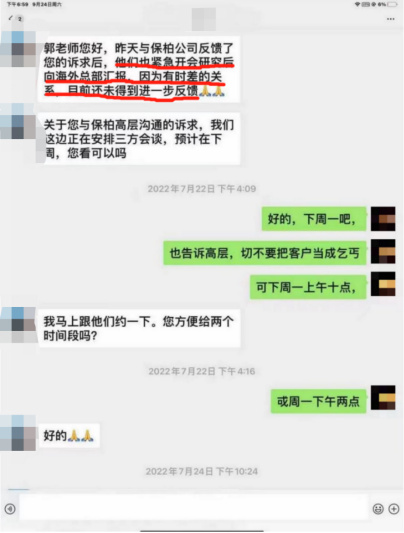

1. 先是踢皮球:保柏国内老总愿意赔,奈何国外高层难沟通……

(与代理保险中间人的沟通记录)

2. 再然后就是以沟通有时差为理由,让我们等……

(与代理保险中间人的沟通记录)

3. 说好的和高层直接谈,到了时间却以保柏海外还没给具体回复为由取消了会谈……

(与代理保险中间人的沟通记录)

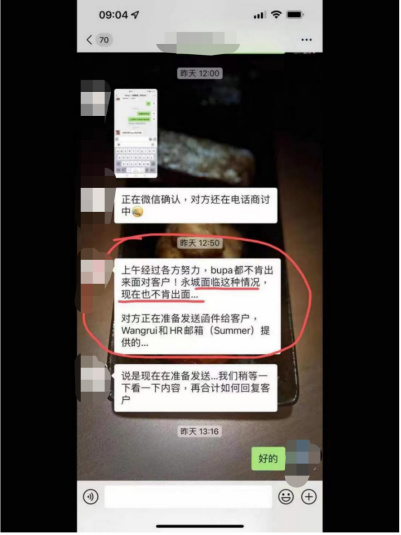

4. 等到最后的结果是什么呢?是两家业内大名鼎鼎的公司直接当了缩头乌龟!永诚不愿意出面面对客户,保柏也装死不肯出面,简直可笑!

面对这种千年难得一见的“奇景”,连从业多年的保险经纪都被这种无耻且无担当的行为彻底震惊了!

(与代理保险中间人的沟通记录)

综上所述,在本次事件中永诚保险公司和保柏集团编造高承诺虚假广告宣传欺诈入保人,且在客户理赔时两公司罔顾事实、不做认真调查,在患者最需要帮助的时候恶性拒赔,给患者带来了严重的精神压力和加重了身体并发症。

这算不算商业欺诈?

这算不算诈骗保费?

本着维护良好的行业生态和提醒广大消费者不要上当受骗的心情,本人在此曝光这两家公司的恶行,希望大家擦亮眼睛谨慎辨别,同时也是为了阐明一个最浅显的道理:

店大决不能欺客,商业必须要有良心!

公道自在人心!

来源:https://mp.weixin.qq.com/s/TVFtZobE56ywXw7dyIg0Lg

![]()